Wo stehen Banken beim Thema Digitalisierung? Was sind ihre Ziele? Welche Hindernisse auf dem Weg dorthin müssen sie nach eigener Einschätzung überwinden? Anhand einer Expertenstudie kommt die GFT Technologies AG zu dem Schluss, dass Banken zwar an digitalen Strategien feilen, jedoch noch keine fertigen Gesamtlösungen und Strategien entwickelt haben.

48 Prozent der befragten Banken erwarten erst in drei bis fünf Jahren ihre Strategie für die Digitale Transformation komplett umgesetzt zu haben. 36 Prozent wollen bereits in ein bis zwei Jahren soweit sein. Insgesamt betrachtet geht die Finanzindustrie die Digitalisierung aktiv an. 83 Prozent der befragten Banken arbeiten an ihrer Strategie oder haben einzelne oder mehrere Projekte gestartet. Rund 7 Prozent haben bereits ein Komplettangebot für digital denkende Kunden auf den Markt gebracht. Nur lediglich 10 Prozent befassen sich noch nicht mit dem Thema.

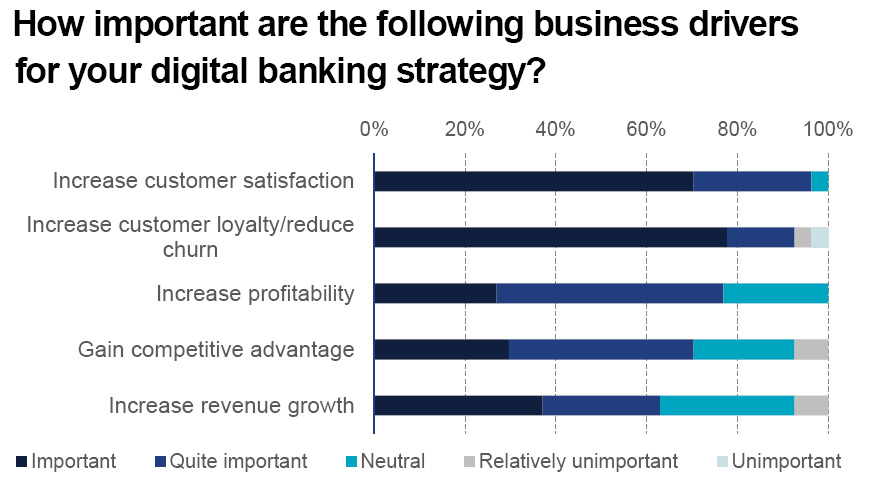

Wie relevant sind die folgenden Zielsetzungen für die Digital-Banking-Strategie? Quelle: GFT Technologies AG

Als die größten Hürden für die Digitalisierung benennen die Befragten suboptimale organisatorische Strukturen, Herausforderungen bei der Integration neuer Services in bestehende Infrastrukturen und erwartungsgemäß einen Mangel an Fachpersonal mit digitaler Expertise.

Von den deutschen Banken befassen sich lediglich 4 Prozent noch nicht mit dem Thema Digitalisierung, jedoch liegen deutsche Banken deutlich hinter dem internationalen Durchschnitt bei der Etablierung einer Digital-Banking-Plattform (52 Prozent Deutschland : 59 Prozent gesamt), bei der Integration der Digital-Banking-Lösung in die bestehende Infrastruktur (44 Prozent zu 55 Prozent) und beim Start einer Mobile-Payment-Lösung (30 Prozent zu 44 Prozent).

Im Gegensatz zu ihren internationalen Konkurrenten setzen die deutschen Banken wesentlich stärker auf die Kooperation mit FinTech-Startups (56 Prozent Deutschland zu 36 Prozent gesamt) und auf Angebote beim Personal Finance Management (44 Prozent zu 29 Prozent).

Während sich Deutschland erst auf dem Weg in das Digitale Zeitalter befindet, sieht sich Italien bei der Digitalisierung bereits weit vorne. Die Finanzindustrie in Spanien zeichnet dabei ein heterogenes Bild ab. In zwei zentralen Punkten zeigen aber alle befragten Banken sich über die territorialen Ländergrenzen hinweg einig: Zum einen ist der Kunde der wahre Treiber der Digitalisierung für die Finanzbranche, zum Anderen zählen Kundenzufriedenheit und Kundenbindung in einem immer härteren Wettbewerb mit jeweils mehr als 90 Prozent Zustimmung bei den Instituten ganz oben auf der Agenda.

Banken und Finanzinstitute sollten die eigene Attraktivität für Kunden steigern. Nach Ansicht der Befragten eignet sich dafür besonders ein konsistentes Omnikanal-Angebot über sämtliche Vertriebskanäle Online, Mobile und Filiale. An zweiter Stelle stehen personalisierte Angebote oder der Auswahl der geeigneten technologischen Plattform. Die neue Konkurrenz aus der FinTech-Branche bis hin zu global agierenden Unternehmen wie PayPal, Google und Facebook habe die Banken mittlerweile aufgeweckt.

Die deutsche Finanzindustrie muss die Digitalisierung als evolutionären Prozess betrachten, der auf breiter Front vollzogen wird. Die Zusammenarbeit mit innovativen FinTech-Startups scheint für einige der Großbanken ein Mittel zum Zweck zu sein, die eigenen Geschäftsprozesse für ihre Kunden aufzuwerten und den technologischen Vorsprung mancher Konkurrenten durch diese Kooperationen aufzuholen. Eines steht jedoch fest: Die Kunden stehen nach wie vor im Mittelpunkt jeglicher Investitionen in die Zukunft. Fehler werden sie ihren Banken, Finanzinstituten und den Fintech-Startups nicht verzeihen, denn bekanntlich spielt man mit Geld nicht – und das schließt das Geld der Endkunden ein.