Online-Werbemarkt mit 5,4 Milliarden Euro zweitstärkstes Werbemedium im Mediamix

Die digitale Wirtschaft erlebt einen bisher ungebremsten Höhenflug. Die gesamte Werbewelt scheint verzückt vom Internet zu sein, schließlich lassen sich hier die Nutzer direkt über selektive Werbung und Targeting ansprechen. Andere Werbemedien müssen immer noch auf die Zielgruppen-Pauschalisierung der Werbeanzeigen und Werbespots setzen müssen, um Leser und Zuschauer über die Massenmedienkonformität zu erreichen. Der Online-Vermarkter-Kreis im Bundesverband Digitale Wirtschaft (BVDW) e.V. legt mit dem aktuellen OVK-Report frische Zahlen für das Internet als Werbemedium auf den Tisch.

Die digitale Wirtschaft erlebt einen bisher ungebremsten Höhenflug. Die gesamte Werbewelt scheint verzückt vom Internet zu sein, schließlich lassen sich hier die Nutzer direkt über selektive Werbung und Targeting ansprechen. Andere Werbemedien müssen immer noch auf die Zielgruppen-Pauschalisierung der Werbeanzeigen und Werbespots setzen müssen, um Leser und Zuschauer über die Massenmedienkonformität zu erreichen. Der Online-Vermarkter-Kreis im Bundesverband Digitale Wirtschaft (BVDW) e.V. legt mit dem aktuellen OVK-Report frische Zahlen für das Internet als Werbemedium auf den Tisch.

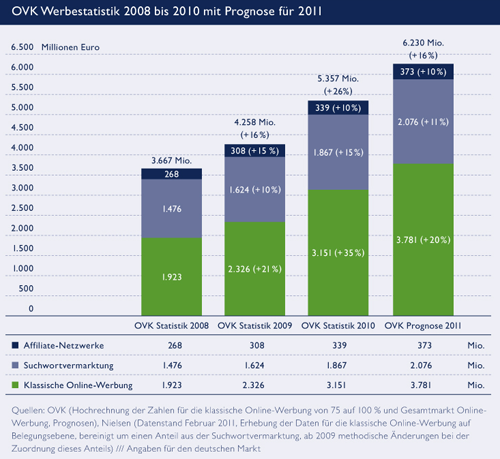

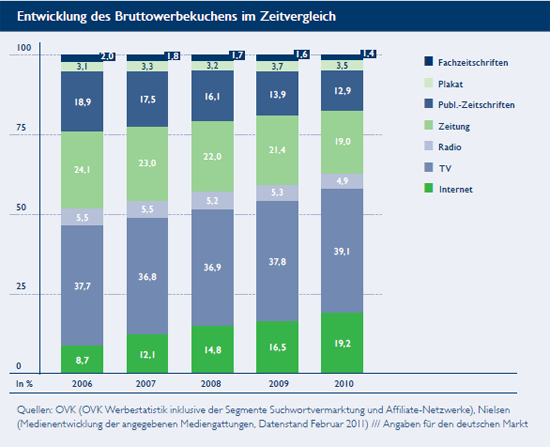

Mit insgesamt über 5,4 Milliarden Euro entwickelte sich der Online-Werbemarkt zum zweitwichtigsten Werbemedium im Jahr 2010 – in diesem Fall nach TV, aber noch vor dem Zeitungsmarkt. Der gesamte Marktanteil von Online-Werbung am Mediamix beträgt 19,2 Prozent. Das gesamte Wachstum beträgt 26 Prozent im Vergleich von 2010 zu 2009. Mögliche Gründe hierfür liegen in den Problemen der alten Medien, die jeder gute Mediaplaner mittlerweile erkannt hat. Fernsehen, Zeitung und Radio performen nicht mehr optimal. Der Weg vom Rezipienten bis zum Produktkauf oder Buchung einer Dienstleistung kann im Internet viel transparenter und direkter nachvollzogen werden.

Die klassischen Formen der Online-Werbung sollen dabei als Wachstumstreiber des letzten Jahres gelten. Display-Advertising und performance-basierte Werbung lassen sich schließlich überall buchen. Aber bereits vor wenigen Wochen prognostizierte eine BVDW-Umfrage wiederum eine hohe Erwartung an das Wachstum des gesamten Online-Werbemarkts mit dem Schwerpunkt auf Online-Video und Social Media. Obwohl diese zwei Bereiche in der Erwartung der Marktteilnehmer auf Wachstumskurs eingenordet wurden, finden sich anhand dieses Jahresrückblicks für 2010 zu Social Media und Online-Video nur mäßige Töne, denen ich kurzerhand nachgehen möchte.

Im aktuellen Bericht von Holger Schmidt liest sich die Behauptung, dass sich das „limitierte Angebot an vermarktbaren Videos“ wie eine Wachstumsbremse am Marktsegment für Online-Videos auswirke. Die angebotenen Umfelder würden den Werbekunden scheinbar nicht schmecken. In diesem Fall vermute ich, dass hier gewiss rein nutzergenerierte Inhalte gemeint waren und kaum Videoangebote mit Premium-Inhalten. Verschiedene Vermarkter setzen Bewegtbild auch nur als Teil von Display-Ads ein, die sich entweder im textsensitiven Umfeld einer Nachrichtenseite finden oder als Overlay-Ad mit wegklickbarem Videoplayer gebucht werden. Das ist jedoch kein Video-Advertising in Höchstleistung, sondern nur ein vehementer Versuch einiger Vermarkter, um höherpreisige TKPs für alte Werbeformate im neuen Look & Feel anzubieten.

Andererseits soll Online-Video laut den Recherchen der W&V wiederum in der Rolle des Wachstums-Motors im Spiel sein und kein Problem in der Vermarktung bedeuten. Zudem verzeichnen Pre-Roll-Ads ein starkes Wachstum von 118,1 Prozent noch vor klassischen Display-Ad-Formaten. Insgesamt betrachtet finden sich hier leicht widersprüchliche Behauptungen, doch aufgrund der Zuordnung von Online-Video als Teil von Display-Ads entsteht ein gänzlich falsches Bild vom Markt.

Blickt man über den Tellerrand, steht der deutsche Online-Werbemarkt im Bereich Online-Video vor einer wichtigen Differenzierung. Die oben beschriebenen Display-Ads mit integrierten Videoplayern, die nur Werbung ausspielen und keinen echten Video-Content, besitzen das Potenzial zum Verramschen der Werbeform. Sie werden vornehmlich auf Online-Angeboten platziert, die sich nicht mit Video, sondern im Kerngeschäft mit textlichen Informationen und Nachrichten um die Nutzer buhlen. Die Gewinner von dieser Differenzierung werden echte Videoportale sein. Ihre buchbaren Umfelder entwickeln sich hier weitaus positiver, was sich auf die immer stärkeren Anteile an Premium-Inhalten, also TV-Produktionen oder speziellen Nischenformaten, die keinen Sendeplatz im Fernsehen ergattern konnten, zurückführen lässt. Wenn das Content-Angebot als Umfeld stimmt, wirkt sich dies auch auf die Werbeeinnahmen aus. Der Vorteil von Videoportalen gegenüber Nachrichtenportalen liegt auch in der Erwartungshaltung der Nutzer. Bei ersteren verlangen sie Videoinhalte, so dass eine Videowerbung in Kauf genommen wird. Im Fall der Nachrichtenportale wirken Overlays mit Videoplayern nur zur Werbung einfach unvorteilhaft. Vor allem profitiert der Bereich Online-Video in der eingangs erwähnten Differenzierung durch nicht abschaltbare und nicht durch einen Klick überspringbare Video-Ads. Gleichzeitig wird die Frage nach den buchbaren Umfeldern und genau der eigentlichen Werbeform, einem echten Video-Ad vs. dem mutierten Display-Ad als Content- oder Layer-Werbeformat, seitens der Vermarkter relevant.

Eine generelle Herausforderung für die künftige Marktentwicklung liegt im Bereich Social Media. Egal ob einfach nutzergenerierte oder durchaus hochwertige Inhalte in sozialen Netzwerken – nahezu die gesamte Breite des Spektrums an buchbaren Inventar wird nahezu nicht erfasst. Nur wenige deutsche Portalanbieter lassen sich über IVW/AGOF erfassen und fließen damit in das TOP-Planungstool der Mediaplaner ein. Die internationalen Player legitimieren ihre Existenz durch allgemeine Größe, die sie entweder gar nicht oder nur verhalten für den deutschen Markt über IVW/AGOF kenntlich machen. Zudem liegt der Hund im alten Kategorisierungssystem begraben. Unique User, Visits und die bereits verabschiedeten PageImpressions zeigen keine Aktivität und Kausalität der Nutzer auf, obwohl es mittlerweile diverse Mittel und Wege zur Messung dieser Informationen gibt. Auf die in Social Media geführten Kommunikationsformen gibt es Spezialanwendungen, die unglaublich genaue Analysen über die Nutzer und damit Werbebuchungsoptionen liefern können. Doch die Mediaplaner in Deutschland sind noch nicht an dem Punkt angekommen, den Werbekunden anhand solcher Tools die Mediaplanung aufzuzeigen. Im Grunde genommen muss das Potenzial von Social Media ausgeschöpft und nicht Behauptungen aufgestellt werden, dass trotz des starken Wachstums im Social-Media-Bereich für Traffic und Reichweite deutlich geringere TKP erzielt werden würden, als in klassischen Umfeldern wie Automobil oder Finanzen. Viele Werbemöglichkeiten in Social Media kehren dem typischen TKP den Rücken und man unterhält sich vorwiegend über Performance. Die deutschen Werber sind wohl noch nicht soweit.

Festzuhalten bleibt: Social Media und Online-Video sind die heimlichen Gewinner des Online-Werbemarktes. Hierzu müssen zwei wesentliche Herausforderungen gelöst werden. Erstens wird Social Media nicht umfassend für die Zahlenaufbereitung und den deutschen Markt gemessen, zweitens wird Online-Video durch diverse Mischformen an Display-Ads nicht eindeutig in der Betrachtung positioniert. Wenn man der obigen Umfrage vertrauen darf, erwartet die Werbewirtschaft den Durchmarsch dieser zwei Zugpferde als relevante Treiber für den Online-Werbemarkt in genau diesem Jahr. Vielleicht auch nur, weil die klassischen Werbeformen am Höhepunkt angekommen sind, und man sich alternative Lösungen in Social Media und Online-Video erhofft.

Ich kann die Entwicklung aus eigener Erfahrung nur bestätigen. Im Internet kann man einfach gezielter und diversifizierter werben, was dann auch die Kosten reduziert.